Медпослуги зараз коштують недешево. І це, мабуть, кожен кременчужан вже відчув на собі. Адже, щоб подолати серйозну хворобу, варто викласти чималу суму. У Європі для вирішення фінансових питань під час лікування існує медична страховка. Чи є таке майбутнє в Україні?

Медичне страхування – про таке, певно, багато хто чув від публічних людей чи тих, хто побував за кордоном. Іншими словами, це забезпечення доступної медичної допомоги та захист від втрат на лікування у разі хвороби. Про необхідність медстрахування в Україні говорять вже не перший рік. Ще у 2014 році тодішній прем'єр-міністр України Арсеній Яценюк, презентуючи програму дій уряду, заявляв про майбутнє його впровадження у нашій країні.

Натомість в українських реаліях іноді досі маємо чеки із високими сумами за медпослуги. Тому в деяких випадках, при тяжкому захворюванні, люди вимушені просити допомогу, публічно збираючи кошти. Адже оплатити лікування вартістю у десятки, а то й сотні тисяч гривень самому майже непосильно.

У Міністерстві охорони здоров'я пояснюють: Україна не готова до запровадження обов'язкового медичного страхування, як це практикують у багатьох європейських країнах (коли страхові внески у різних пропорціях сплачують держава, роботодавець і працівник). Адже незаможні громадяни добровільно страхуватися не підуть, та й не всі роботодавці готові виклади гроші за своїх працівників для реалізації цієї програми.

Нацстрахування в Україні для всіх однакове

Нинішня реформа української медицини продовжує реалізовувати держмодель фінансування за системою Беверіджа (англійського економіста). В її основі лежить принцип універсального забезпечення громадян на всі випадки соціальних ризиків. Для пояснення: кожна людина сплачує податки, з яких покривають витрати на медичні послуги. Це стосується і безробітних, адже коли вони щось купують, сплачують непрямі податки ПДВ (податки на товари і послуги, що встановлюються у вигляді надбавки до ціни або тарифу) та акцизний збір. Далі кошти із загального державного бюджету йдуть на перерозподіл у систему фінансування Міністерства охорони здоров’я (МОЗ), користуючись принципом «гроші йдуть за пацієнтом». А Національна служба здоров'я (НСЗУ), яка є національним страховиком, тут виступає надавачем послуг за ці кошти.

«НСЗУ є стратегічним закупівельником, національним страхувальником, але за іншою системою. Можливо, в подальшому, коли викристалізується пакет медичних гарантій, деякі речі можна буде дострахувати», – пояснювала нещодавно ситуацію директорка директорату медичних послуг МОЗ Оксана Сухорукова.

Проте таким чином покриваються лише поточні медичні витрати пацієнтам, аналізують економісти. За їх твердженням, цієї частини податків із загального фонду держбюджету недостатньо, щоб покрити всі витрати. А для повноцінного функціонування державної моделі фінансування медицини необхідні чималі додаткові кошти з держбюджету. Так, за цією ж системою Британія минулого року на громадянина своєї держави витрачала 4 тис 500 доларів (на рік), або майже 19% від усього бюджету країни. Однак і в такому випадку грошей не вистачала, тому діючий прем'єр-міністр Борис Джонсон ініціював збільшення фінансування служби NHS (британського аналога нашої НСЗУ) на 29% на найближчі 5 років.

В Україні ж на рік витрачають навіть не тисячу, а лише 100 доларів на пацієнта. І тому нашу систему охорони здоров'я ми фінансуємо з власних кишень на 60%. Однак при такий схемі держава не зможе профінансувати медицину на достатньому рівні. Для прикладу, у Білорусі медфінансування на одного пацієнта складає 352 доларів в рік, у Грузії – 281 доларів.

Тож експерти зазначають, що для зміни і покращення ситуації в Україні, потрібен окремий страховий фонд. А уже для запуску страхової медицини важливе, зокрема, і виведення зарплат українців із тіні.

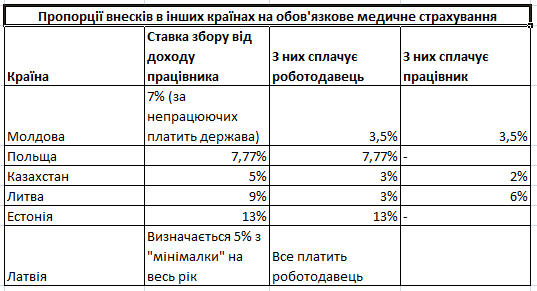

Держстрахування в інших країнах

У країнах Східної Європи та Балтії не впроваджували державну систему фінансування охорони здоров'я за рахунок держбюджету, як це зробив МОЗ України. Тут практикуються системи обов'язкового медстрахування, в яких формується окремий від бюджету – страховий фонд. Він наповнюється різними внесками, в різних пропорціях для різних категорій населення:

Сподіватися на роботодавця чи подбати про себе самотужки

Соцстрахові пакети в Україні існують лише на умовах добровільного медстрахування, або працівника страхує роботодавець.

Для першого варіанту варто звернутися у філії страхових компаній у нашому місті. Вони пропонують застрахуватися від нещасних ситуацій чи на компенсацію виплат у разі стаціонарного лікування. У кожної із цих компаній свої умови та здебільшого у всіх схожий алгоритм. Співпрацюють вони напряму із банками, тому консультанти фінустанов також можуть вам розповісти про страхові пакети. Кожна людині може обрати певний вид, який враховуватиме вік та потребу людини у компенсації лікування. Наприклад, для дитини, на наш погляд, оптимальним буде пакет у 50 тис грн загального фонду. Для цього батьки щомісяця сплачують певну запропоновану суму (зазвичай коливаються від 20 до 100 грн). А у разі хвороби отримують страхові виплати, передбачені розмірами затверджених відсотків від загального фонду. Приміром, одна зі страхових компаній у випадку захворювання бронхітом може компенсувати 17% від загального фонду, при захворюванні на ботулізм – 15%, вітряну віспу – 4%, цистит – 5%, сибірську виразку – 20%.

Окремі пакети передбачені для осіб старшого віку. Наприклад, у разі інфаркту чи інсульту виплачуються 50% від загальної суми фонду. Є розрахування і за повторні випадки хвороби, але вони трохи менші за перші виплати.

«Я застрахувала своїх 6-річну доньку, 17-річного сина та 40-річного чоловіка від нещасних випадків. За кожного щомісяця платимо по 20 грн. Також оформили ще одну страховку на дітей, за яку платимо по 50 грн у місяць. Тут буде можлива компенсація у разі захворювання на пневмонію чи бронхопневмонію, гострий тонзиліт, запалення апендикса або гострого циститу, ураження лицьового нерву, гострого панкреатиту. Тож я спокійна, що, не дай Боже, щось станеться, це не буде для нас фінансовим випробуванням», – розповідає містянка Ольга.

Ще одна кременчужанка – Марина у січні цього року отримала компенсацію у 3 тис 500 грн за лікування ангіни та тонзиліту свого 5-річного сина.

«Дитину страхувала на пакет, за умовами якого варто щомісяця сплачувати по 50 грн. Кошти нам виплатили буквально через декілька днів після подачі усіх необхідних для цього документів», – розповідає Марина.

Загалом же надавати страхові виплати компанії обіцяють упродовж 2 тижнів після поданої заявки на компенсацію. Зверніть увагу, на відміну від практики страхування здоров’я у європейських країнах, кошти, які ви сплачуєте щомісяця страховій компанії, не накопичуються. Тож наприкінці дії страховки, яку ви укладаєте на рік, доведеться заново укладати чи продовжувати договір страхування. А «накопичені» до цього гроші «згорають».

Щодо договорів страхування працівників з роботодавцем, то здебільшого в нашому регіоні приватні підприємства страхують робітників від нещасних випадків. Про це зауважує керівник служби по зв’язках із громадськістю однієї зі страхових філій у місті.

Проте є у Кременчуці й роботодавці, які забезпечують своїх працівників медичним пакетом послуг, покриваючи багато видів діагностики та відвідування лікарів у мед установах, які діють при підприємствах, або з якими є домовленість. Так кременчуцький нафтопереробний завод надає 250 тис грн страхового фонду кожному працівнику (70 тис грн з яких йде на госпітальне лікування та 180 тис грн – на випадок онкозахворювань). Як зауважує голова профспілки цього підприємства Василь Хоменко, щомісяця у страховий фонд кожен із працівників сплачує 200 грн добровільних відрахувань із зарплати. У таку страховку входить і щорічний обов’язковий відпочинок у санаторії.

На ще одному міському підприємстві застраховані робітники отримують компенсацію за придбані ліки, можливість безкоштовно обстежитися у кількох медустановах, з якими домовилося підприємство. Загальна страхова сума на одного співробітника тут становить 50 тис грн на рік. Щомісячної компенсації у фонд працівники не сплачують.

До речі, городяни, які застраховані за добровільним корпоративним медстрахуванням (на загальне лікування або від нещасних випадків), отримують знижку на всі інші види самостійного страхування.

Зверніть увагу: в окремих страхових компаніях є вікові обмеження (наприклад, не страхують дітей до 1 року чи громадян, яким понад 69 років) або умови, від чого договір не захищає:

- спадкові хвороби та вроджені вади;

- хвороби, що виникли внаслідок вживання алкоголю, наркотичних чи психотропних препаратів;

- найбільш масові та епідеміологічні захворювання (ГРВІ, грип тощо).

Ліна Романченко